![]()

Número 251

- 2ª Quincena Julio de 2003.

Mercados optimistas, inversores exigentes

![]()

Número 251

- 2ª Quincena Julio de 2003.

Mercados optimistas, inversores exigentes

|

| Isabel Giménez Zuriaga, directora general de la Fundación de Estudios Bursátiles y Financieros. |

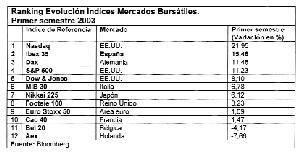

Tras varios años de tambaleos y goteras, se puede afirmar que la Bolsa Española está de enhorabuena, ya que, en lo que va de año, el Ibex 35 acumula una revalorización del 15,46%, a la cabeza de los mercados europeos. Esta subida convierte el primer semestre del 2003 en el mejor desde comienzos de 1998. Entonces, el selectivo se apuntó una revalorización del 39,84%, eran los últimos estertores de la burbuja tecnológica.La subida española sólo es superada por el mercado norte-americano Nasdaq, con cerca de un 22%. Todo ello a pesar de que los datos macroeconómicos continúan siendo contradictorios, y los resultados empresariales discretos. Pero el dinero ha vuelto a los mercados de capitales estadounidenses tras finalizar la guerra de Irak, en buena parte debido a que los bonos han perdido interés, habida cuenta de que los tipos están en el nivel más bajo de los últimos cuarenta y cinco años, afectando a la rentabilidad de la renta fija. Otro posible argumento a favor pueden haber sido los cambios en la legislación tributaria federal de EEUU que promete recortar los impuestos sobre dividendos, equiparándolos a los de las ganancias de capital. Si las mayores subidas las han protagonizado en esta economía JPMorgan, McDonalds, Home Depot e Intel, las mayores bajadas han sido las de AT&T, Eastman Kodak, SBC Communications y Johnson & Johnson.

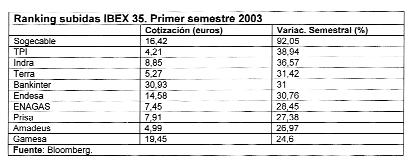

Por su parte, el tirón del Ibex 35 ha estado capitaneado por los grandes valores (Telefónica, SCH, Repsol, Iberdrola y Endesa) que han recuperado parte del terreno perdido en los últimos ejercicios, en buena parte debido al mejor comportamiento de la economía española frente a la media europea, pero, sobre todo, a la estabilización económica de Latinoamérica (Argentina y Brasil), con el buen comportamiento de sus respectivos índices: Merval (45,9%) y Bovespa (15,4%).

La radiografía del índice de referencia del mercado español demuestra que la recuperación de las bolsas ha sido capaz de enganchar a la mayoría de los valores españoles más líquidos. Sólo seis empresas del índice han finalizado el semestre con descensos, que oscilan entre el 11,65% de Arcelor y el 2,07% de Ferrovial.

Pero, para que siga la buena racha es necesario que la reactivación de la economía se confirme, como ha mostrado el reciente informe del Banco de España, ya que los resultados empresariales todavía podrían proporcionar sorpresas negativas.

La pregunta clave ahora es si el primer semestre del 2003 marca el principio de una nueva fase alcista. Los analistas del sector coinciden en que lo peor ha pasado, pero el optimismo es moderado hasta que se confirmen las expectativas de los inversores. A corto plazo, la cautela preside las decisiones de inversión, si bien la economía española se muestra claramente como una de las favoritas para cuando se confirme la ansiada recuperación.

Quizás porque después de la tempestad viene la calma, y la manida crisis de confianza, que ha sacudido el capitalismo de mercado desde sus cimientos, ya ofrece varias lecturas edificantes.

La primera de ellas es la del activismo accionarial. Los pequeños accionistas han perdido la afonía y han comenzado a tomar partido, manifestándose en contra de aquello que no les gusta, y asociándose para reivindicar sus derechos. Este ejemplo de democracia directa es un síntoma de la madurez de la sociedad actual, en la que los ciudadanos se muestran proactivos en los temas que les motivan.

La segunda lectura es la de que no se puede utilizar al mercado como chivo expiatorio, cuando las conductas fraudulentas han sido las de sus participantes. El cuento de terror en el que una ingenua -pero lucrativa- sociedad descubrió, un buen día como determinados directivos, auditores y analistas habían actuado mal, se saldó con descensos bursátiles, la desaparición de Andersen y las multas a varios bancos de inversión. El mercado no fue el único culpable, pero su alegato autorregulacionista está deslegitimado. Acaso porque la economía de mercado es un sistema tan imperfecto como sus protagonistas: empresas privadas orientadas a subir su cotización o sistemas de incentivos cuyos efectos dependen de su orientación ética, y ésta de la propia condición humana, muy sensible a valores espúreos e individualistas como el egoismo, la ambición o la avaricia.

Ojalá que la recuperación de las cotizaciones se vea acompañada por la regeneración moral de los participantes del mercado: emisores, analistas, supervisores e inversores. De no ser así, estaremos navegando en una cáscara de nuez, y la próxima crisis de confianza nos puede llevar a purgas mucho peores.

Los mercados financieros se construyen desde la confianza y careciendo de ella son un castillo de naipes. La economía financiera no es invulnerable, pero como la construimos entre todos, es mejor ilusionarse (poniendo manos a la obra para mejorarla y predicando con el ejemplo) confiando en los profesionales honestos, que caer en catastrofismos autistas o en críticas populistas e injustas.

Isabel Giménez Zuriaga

Economista. Directora general Fundación

de Estudios Bursátiles y Financieros