![]()

Número 126 - 1ª Quincena Octubre

1997.

![]()

Número 126 - 1ª Quincena Octubre

1997.

![]()

(*) Salvador Vercher

De todos son conocidas las nuevas tendencias en el campo de la gestión empresarial, que abogan por la incorporación de los Modelos de Gestión Basados en las Actividades (ABC) como solución a los problemas que conlleva la aplicación de los Modelos de Costes tradicionales para la Gestión Empresarial.

Sin embargo, el diseño e implantación de dichos modelos de gestión, requiere de una metodología que no suele estar al alcance de los profesionales que deben poner dichos instrumentos al servicio de la empresa, bien como directivos de las propias empresas, bien como consultores de gestión.

Y ello por varios motivos: por la ambigüedad de los conceptos ligados a dichos sistemas, por la falta de una metodología concreta para desarrollarlos y por la ausencia de herramientas informáticas basadas en las mismas.

El COEV, en línea con sus objetivos de dar la mejor y más actualizada formación, tiene previsto el lanzamiento de un Curso de control de gestión, orientado a facilitar a los economistas, la metodología para el dominio de la técnica ABC (Activity Based Cost, o modelo de Costes Basado en las Actividades), en el marco del ABM (Activity Based Management o Control de Gestión Basado en las Actividades).

En dicho curso, se va a desarrollar la metodología para diseñar el modelo de gestión de la empresa, desarrollar dicho sistema, implantarlo, disponer de la herramienta informática adecuada y trabajar con ella realizando diversas simulaciones.

La orientación del curso es fundamentalmente Metodológica, es decir, lo que se pretende, es facilitar al profesional, bien como directivo de la empresa, bien como consultor, una herramienta para poder diseñar, desarrollar e implantar, un Sistema de Control de Gestión Integral, basado además, en las más novedosas técnicas del management.

El ABC y el ABM parten de varios principios:

- La ineficacia puesta de manifiesto en reiteradas experiencias, de los modelos de gestión tradicionales para la toma de decisiones en el marco de la gestión empresarial, y ello por diversos motivos.

a) La excesiva simplicidad de cálculo a la hora de repartir o imputar los costes, con los consiguientes errores y distorsiones en informaciones tan relevantes para la toma de decisiones, como las que pueden afectar a inversiones, fijación de precios, valoración de productos, márgenes y resultados.

b) El excesivo hincapié que los modelos tradicionales han hecho en el cálculo de los costes reales de los productos, olvidando aspectos tan importantes como la cadena de valor, la buena o mala gestión de los centros de responsabilidad o de las actividades que se desarrollan en el seno de la empresa.

- La flexibilidad que el grado de competitividad actual ha impuesto, tanto en los procesos productivos, como en el grado de adaptación a los mercados, en los que una cuestión fundamental es el grado de fidelización del cliente, de donde se deduce la necesaria orientación de la empresa al mismo.

- La incorporación de nuevas tecnologías productivas y de la información, que nada tienen que ver con las de hace unos años. Ello hace que los aspectos clave a la hora de enfocar el control de la gestión también hayan variado sustancialmente.

- La cada vez mayor importancia que adquieren los departamentos de apoyo, con la consiguiente repercusión de los denominados costes indirectos, y las limitaciones que para esta repercusión han demostrado los sistemas tradicionales.

- La reducción paulatina de los ciclos de vida del producto, y la creciente importancia que adquieren los costes vinculados al diseño e ingeniería de procesos de los nuevos productos, aspecto no considerado por los sistemas de costes tradicionales.

El Modelo de Gestión Basado en las Actividades, trata de dar solución a la problemática expuesta anteriormente mediante:

- La incorporación del concepto de actividad, como entidad que consume los costes, y la importancia que cobra desde este punto de vista, ya en la propia fase de diseño del modelo de gestión, la adecuada identificación y análisis de las mismas, como paso previo para optimizarlas, tratando de eliminar aquéllas que consumen costes, pero no aportan valor añadido.

- En este sentido, los costes son consumidos por las actividades, y éstas, a su vez, son consumidas por los productos.

- A su vez, la vinculación de los costes a los productos, a través de las actividades, no puede partir de criterios únicos, relacionados con tiempos unitarios, sino que debe hacerse, con criterios objetivos, ajustados a una realidad bastante más rica en sus aspectos causales.

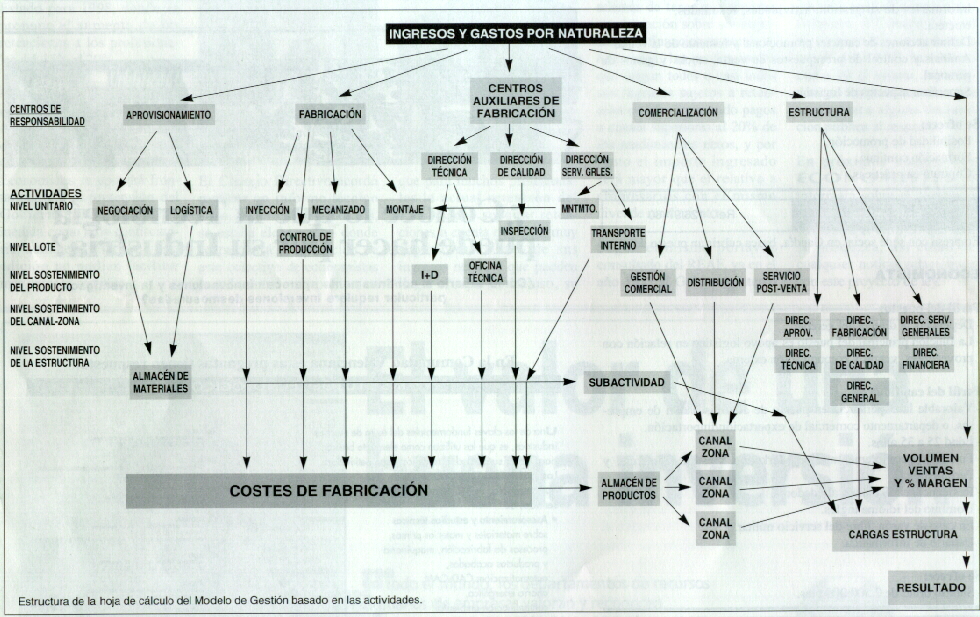

En este sentido, se distinguen distintos niveles de actividad: unitario, de lote, de sostenimiento del producto, de sostenimiento del canal/zona y de sostenimiento de la estructura de la empresa.

Los costes vinculados a las actividades de nivel unitario, varían directamente con el volumen de producción.

Los costes vinculados a las actividades a nivel de lote, variarán en función del número de lotes que se fabriquen de los distintos productos, independientemente del tamaño de los mismos, y por lo tanto, al margen del volumen de producción.

Los costes vinculados a las actividades a nivel de sostenimiento del producto, variarán en función de las características del propio producto. Se podrán incluir en este concepto, tanto actividades externas (subcontratación de fases del proceso), como actividades vinculadas al ciclo de vida del producto, y cuyos costes se han consumido en fases anteriores (fases de diseño e ingeniería de procesos).

Además, se establecen criterios de imputación de departamentos generadores de costes indirectos, que no necesariamente establezcan una relación directa entre la imputación del coste y el volumen de producción, sino que debe permitirse hacerlo en función de criterios mucho más objetivos.

Los anteriores costes, son los vinculados al producto y, por lo tanto, los que interviene en la valoración de los mismos, de ahí que su impacto en los resultados, se produzca, necesariamente, en el período en que se vendan los productos.

Las actividades vinculadas al nivel de sostenimiento del canal/zona, consumen costes relacionados con el proceso de comercialización de la empresa, y por lo tanto, no intervienen en la valoración de dichos productos, produciendo su impacto en los resultados del período en que se produzcan dichos costes.

Por último, las actividades vinculadas al nivel de sostenimiento de la estructura de la empresa, consumen costes necesarios para el sostenimiento de dicha Estructura. No son ni directa ni indirectamente imputables a los productos, produciéndose su impacto en los resultados, en el período en el que se producen los mismos.

En el ámbito de los costes de la estructura general de la empresa, es donde deben incardinarse los costes relacionados con la subactividad, extraídos, a su vez, del ámbito de producción, y que no son absorbidos por los productos fabricados, debido al exceso de capacidad de la empresa sobre el volumen de producción alcanzado.

Por último, indicar que la palabra "producto", empleada a lo largo del presente artículo, debe ser entendida en su doble acepción de producto o servicio, ya que la técnica ABC, es igual de válida para empresas industriales, comerciales o de servicios, siendo estas últimas, en todo caso, elaboradoras de productos que adoptan la forma de servicios, pero en cuya elaboración intervienen centros de responsabilidad, costes y actividades, aunque en este caso, el producto final es intangible, siendo ésta la única diferencia en relación a los productos elaborados por las empresas industriales.

Todo lo anteriormente expuesto, es susceptible de implementarse a través de una herramienta informática, como es la Hoja de Cálculo, con objeto de poder aplicarse a la gestión empresarial.

La formación en la técnica ABC, y el dominio de su metodología, como se ha dicho al principio, constituye uno de los objetivos más importantes del curso que lo desarrollará.

(*) Miembro del COEV

Consultor de Empresas

[ Índice ]

![]()