Las novedades que introdujo el RD 113/98 han sido:

1. -La elevación de los tipos de retención para profesionales pasa del 15 al 20 y la de los miembros de los consejos de administración del 30 al 40%.

2. -Se establece una retención del 15% sobre los rendimientos procedentes de arrendamientos urbanos (locales).

3. - Se exonera de la obligación de efectuar pagos fraccionados a los profesionales cuyos rendimientos estén mayoritariamente sometidos a retención, como ya se hizo el año pasado con los agricultores.

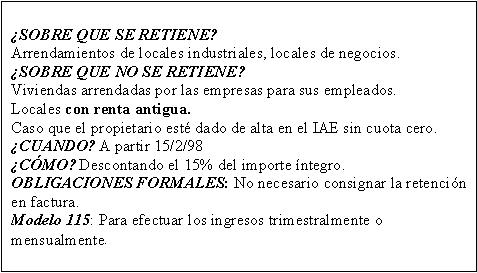

Una de las modificaciones que más revuelo ha ocasionado ha sido

la retención sobre bienes inmuebles urbanos que se puede resumir

en el siguiente cuadro:

Otra de las principales novedades la introdujo la Ley 66/97

con la modificación de determinados artículos de la ley del

IRPF y su posterior desarrollo reglamentario en el RD 37/98. Con ella se

modifica la tributación de los empresarios y profesionales, cambiando

toda la filosofía del régimen. Antes, la inclusión

en un determinado régimen venía determinada por la actividad

a realizar ahora se considera al sujeto pasivo por todas sus actividades.

Así, a partir de 1998 existen en el IRPF los siguientes regímenes de determinación del rendimiento neto:

ESTIMACION DIRECTA.

Con dos modalidades:

-NORMAL: Equivale a la anterior Estimación Directa.

-SIMPLIFI CADA: Sustituye, ampliando los conceptos de gastos deducibles a la anterior estimación Objetiva por coeficientesque ha desaparecido.

ESTIMACION OBJETIVA.

La Estimación Directa Simplificada, engloba a los contribuyentes que:

1.- Realicen actividades que no estén acogidas a la Estimación Objetiva.

2.-Que, en el año anterior, el importe neto de la cifra de negocios (para el conjunto de actividades que desarrolle el sujeto pasivo art. 41 de la Ley 18/91) no supere los 100 millones de pesetas anuales.

3.-Que no renuncien de forma expresa con las declaraciones censales 036 y 037 a su aplicación antes del 31 de marzo.

4.- Que no ejerzan otra actividad sometida al régimen de estimación directa normal.

En este régimen se podrán deducir todos los gastos necesarios según las normas del IS, las amortizaciones del inmovilizado material según tabla aprobada por la OM de 27 de marzo de 1998 y aplicando a estas amortizaciones las normas para pymes de la Ley del IS.

Con ello se equipara la fiscalidad de las personas físicas tanto empresarios como profesionales a la de las sociedades.

Sobre este rendimiento (Ingresos-Gastos-Amortizaeiones) se descontará un 5% en concepto de gastos de difícil justificación y de provisiones.

La renuncia al régimen será por tres años salvo revocación del sujeto pasivo.

Se realiza con la declaración censal y durante el mes de diciembre anterior al año natural en que deba surtir efecto.

La exclusión supondrá que el contribuyente determinará el rendimiento neto por todas sus actividades en Estimación Driecta Normal.

Tendrán que realizar pagos fraccionados al igual que en Estimación Directa Normal, excepto el caso de los profesionales cuyos rendimientos estén mayoritariamente sometidos a retención novedad que, como ya se dijo, la introdujo el RD113/98.

En el régimen de Estimación Objetiva, sólo existe una modalidad correspondiente a la Estimación Objetiva por módulos.

Este régimen es incompatible con la estimación directa

por lo que sólo podrán estar los contribuyentes que declaren

todas sus actividades en este régimen.

También está coordinado con el régimen simplificado del IVA y con el régimen especial de la agricultura, ganadería y pesca, por lo que la renuncia o exclusión de EO implica la renuncia o exclusión al régimen simplificado del IVA y a la inversa; no obstante para 1998, la renuncia al régimen de la agricultura no supone la renuncia a la FO. La renuncia tendrá efectos por un período mínimo de tres años, transcurrido el cual se entenderá prorrogado tácitamente salvo revocación

En cuanto a la orden de módulos se divide en dos grandes bloques, uno las actividades agrícolas y ganaderas con una ampliación del mismo al incorporarse actividades de transformación, elaboración o manufacturas; para el resto de actividades hay un recorte tanto en las actividades, como en los límites que producen la salida del régimen.

El rendimiento neto se estructura en tres conceptos:

| RN previo Amortizaciones = RN minorado

RN minorado índices correctores = RN de Módulos |

Se calcula aplicando los módulos previstos en la Orden con unas modificaciones con respecto al sistema anterior. Para el cálculo del RN minorado se crean incentivos al empleo y a la inversión, objetivos principales de la reforma.

Pero donde está la gran modificación es en los incentivos al empleo (creación de empleo y reducción por tramos) y en la deducibilidad de las amortizaciones del inmovilizado.

Se crea una norma especial para la transmisión de licencias de taxi y quedan fuera del régimen los incrementos y disminuciones patrimoniales derivadas de transimisiones onerosas cuyo importe anual no supere las 500.000 ptas. por todas las actividades que desarrolle el sujeto pasivo.

Será obligatorio conservar las facturas emitidas y recibidas, los justificantes de los módulos y en el caso de que se deduzcan amortizaciones deberán llevar un libro registro de bienes de inversión.

Para el año 1998 y 1999, el rendimiento neto no podrá exceder en más de un 10% en general y de un 5% para la agricultura y ganadería del que resultaría de aplicar la normativa de la EO de módulos para 1997. Se incentiva también la contratación de trabajadores y la creación de nuevas empresas.

Las modificaciones se pueden resumir en el siguiente cuadro :

| Cálculo módulo personal no asalariado:

- Presunción empresario: 0,25 (en determinados supuestos). - Disminución caso cónyuge 0 hijo y hasta una persona asalariada: 50%. Amortizaciones: - Tabla de módulos. - Libertad de amortización bienes escaso valor. - Trto.Especial Bienes usados. Coeficientes correctores: - 0,90 pymes. - Nueva Creación: l.er: 0,90. - 2.°: 0,80. Pagos fraccionados: - 5% datos base año anterior. - 4% con solo una persona asalariada. - 2,5% sin personal asalariado. |

En el régimen simplificado del IVA se produce una modificación sustancial al permitirse la deducibilidad de las cuotas soportadas con algunas excepciones.

La coordinación con el régimen de EO es total como ya se vio antes.

Estarán incluidos los que estén en la Orden, y no rebasen los límites, que no hayan renunciado ni estén excluidos de la EO y que no tengan ninguna actividad en estimación directa.

El cálculo de la cantidad a ingresar en el IVA SIMPLIFICADO se

resume en el cuadro:

| CALCULO DEL IMPORTE A INGRESAR

Módulos: Cuota devengada por operaciones corrientes Menos Cuota soportada por operaciones corrientes Menos 1% sobre cuota devengada (gastos difícil justificación) CUOTA 1 CUOTA DERIVADA DEL REGIMEN SIMPLIFICADO: LA MAYOR DE: Cuota 1 o Cuota mínima (según Orden) incrementada en el importe de las cuotas de IVA soportadas fuera del territorio y que hayan sido devueltas MAS CUOTAS DEVENGADAS POR ADQUISICIONES INTRACOMUNITARIAS b. corrientes y de inversión MENOS CUOTAS SOPORTADAS POR ADQUISICIONES O IMPORTACIONES DE ACTIVOS FIJOS (incluye LEASING) = IVA A INGRESAR |

Los sujetos pasivos deberán presentar cuatro dec1araciones - 1iquidaciones. En las tres primeras el importe computable como ingreso a cuenta se efectuará en base a unas reglas específicas que se incluyen en la Orden, que parten de la cuota devengada por operaciones corrientes.

En las declaraciones trimestrales el sujeto decidirá si incluye las cuotas devengadas por adquisiciones intracomunitarias y por transmisión de activos fijos en el trimestre del devengo, o bien en el cuarto trimestre. Cuando se perciban subvenciones condicionadas a la adquisición de activos fijos afectos, la cuota de IVA soportado se disminuirá proporcionalmente.

En el cuarto trimestre del ejercicio 1998 se podrá efectuar la regularización de las cuotas soportadas antes del uno de enero de 1998 por la adquisición o importación de bienes de inversión, excepto bienes inmuebles, buques y activos inmateriales.

(*) Colegiada nº. 2.761

(*) Miembro del COEV