![]()

Número 234

- 1ª Quincena Noviembre de 2002.

El capital circulante necesario

![]()

Número 234

- 1ª Quincena Noviembre de 2002.

El capital circulante necesario

Para instrumentar una adecuada política financiera de la empresa, es necesario cuantificar las necesidades de Capital Circulante, pero también es necesario detectar, tanto las necesidades como los excedentes de tesorería: tal y como se expone en este artículo que recoge algunos de los contenidos del Curso El diagnóstico económico financiero de la empresa, organizado por la Escuela de Economía del COEV e impartido por Salvador Vercher Bellver, economista consultor de empresas.

(*) Carolina Archer

El objetivo de toda empresa es lograr un adecuado equilibrio financiero, que sea capaz de generar la rentabilidad necesaria para asegurar su supervivencia y posterior desarrollo. Pero en la consecución de este fin, no se puede condicionar la rentabilidad a la liquidez, ya que sus consecuencias podrían ser negativas para la empresa, dado que la rentabilidad es condición imprescindible para tener liquidez, y ésta a su vez requiere que exista un equilibrio entre los flujos de tesorería.

En la práctica habitual, podemos encontrarnos con algunas empresas que obtienen beneficios y al mismo tiempo adolecen de recursos para hacer frente a sus obligaciones financieras inmediatas, o por el contrario, nos encontramos con aquellas empresas que disponiendo de buena tesorería, están soportando pérdidas y no están rentabilizando los excedentes de tesorería que poseen.

Esta diferencia o desfase

financiero, lo podemos explicar a través de las partidas que

componen el Cuadro de Financiación. A continuación vamos

a centrarnos en el Estado de Origen y Aplicación de Flujos

de Tesorería y para ello, estudiaremos antes el concepto de cash-flow.

|

Los objetivos del cash-flow son los siguientes:

1. Evaluar la capacidad de

la empresa para generar futuros flujos de caja.

2. Evaluar la capacidad

de la empresa para hacer frente a sus obligaciones, pagar dividendos y

devolver las deudas y los intereses de las fuentes de financiación

negociadas.

3. Explicar las razones

por las que el beneficio neto y las variaciones de tesorería no

coinciden.

4. Evaluar los efectos que

en la posición financiera de la empresa tienen las actividades de

inversión y las actividades financieras.

Pero para comprender mejor por qué se produce el Desfase Financiero, vamos a distinguir entre:

- Cash-Flow Económico

- Cash-Flow Financiero

El concepto de Cash-Flow Teórico o Económico, viene determinado por aquellas partidas que forman parte de la cuenta de resultados, pero que no suponen desembolsos efectivos; por lo que aunque no formen parte del presupuesto de tesorería, a medio y/o largo plazo son partidas generadoras de fondos.

CASH-FLOW ECONÓMICO = BENEFICIO + AMORTIZACIONES + PROVISIONES

Vemos, por tanto, que está considerando los recursos generados por la empresa, es decir, el Cash-Flow Económico se corresponde con la idea de Autofinanciación de la Empresa.

Por otra parte, el Cash-Flow Real o Financiero, nos indica los superávits o déficits previstos en tesorería, como consecuencia de la corriente esperada de cobros y pagos.

CLASH-FLOW FINANCIERO = COBROS - PAGOS

Por tanto, vemos que el Cash-Flow Financiero tiene mayor contenido informativo que el Cash-Flow Económico a efectos de prever posibles problemas de liquidez, además es más objetivo que el anterior, ya que se centra exclusivamente en explicar los cambios en la tesorería.

De ahí que:

DESFASE FINANCIERO TOTAL = Cash-Flow Económico - Cash-Flow Financiero

A partir de aquí vamos a determinar los Excedentes o Necesidades de Tesorería que tiene la empresa:

EXCEDENTE/NECESIDAD = Cash-Flow Financiero - Norma de liquidez

Por tanto,

EXCED/NECES = C-F ECONÓMICO - DESFASE FINANCIERO - NORMA DE LIQUIDEZ

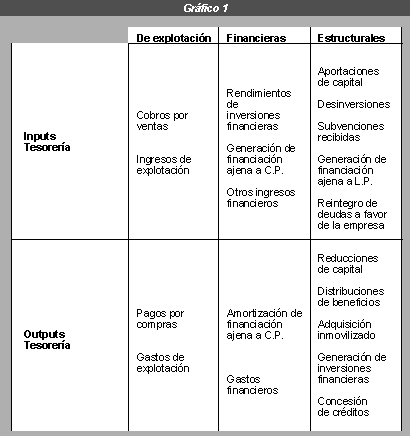

Ahora, debemos determinar el por qué de esa necesidad, es decir, cuáles han sido las causas, que han originado dicho desfase, que pueden ser: (ver gráfico 1).

Una vez hemos analizado las causas que han originado el Desfase Financiero en la empresa, ya podemos configurar la política económica-financiera de la misma encaminada a corregir las necesidades de tesorería o rentabilizar los excedentes que puedan existir.

En función de las causas, las medidas a adoptar serán distintas y pueden ser:

a) Medidas Económicas:

influirán en las partidas de la cuenta de resultados.

Cifra de Ventas

Margen de Beneficio

Cargas de Estructura

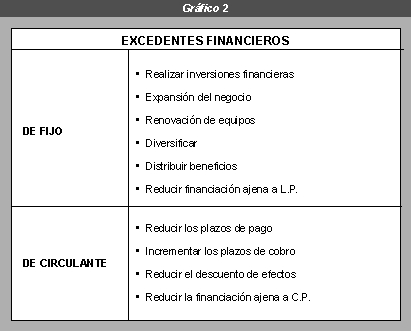

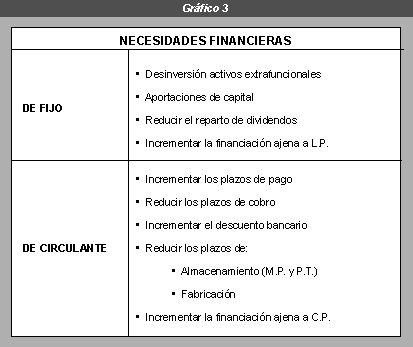

b) Medidas Financieras:

afectarán

a las partidas del balance, y por tanto, la composición de fijo

y circulante (ver gráficos 2 y 3).

|

|

Por tanto, hemos visto que

para poder llevar a cabo una adecuada planificación económica-financiera,

además de su seguimiento y control del mismo, es imprescindible

realizar antes un diagnóstico que nos permita definir las variables

que influyen en el resultado económico y financiero de la empresa,

con el fin de conseguir los objetivos fijados en ese plan, ya sea a corto

plazo evitando los posibles desfases financieros en los que podamos incurrir

o a largo plazo a través del cálculo del capital circulante

que necesita la empresa-.

(*) Colegiada nº 5.521